با سلام خدمت شما بازديدكننده گرامي ، خوش آمدید

به سایت من . لطفا براي هرچه بهتر شدن مطالب اين

وب سایت ، ما را از نظرات و پيشنهادات خود آگاه سازيد

و به ما را در بهتر شدن كيفيت مطالب ياري کنید.

مالی برای اینه که اگه با ماشین طرف مقابل تصادف کردید بیمه تا چه سقفی خسارت رو تقبل میکنه.این انتخاب مالی شما در زمان صدور بیمه نامه باید انتخاب بشه.مثلا مالی رو 10 میلیون انتخاب کردید و خسارت وارده 15 میلیون برآورد شده.بیمه تا 10میلیون میده مابقی رو باید از جیب مبارک پرداخت کنید.

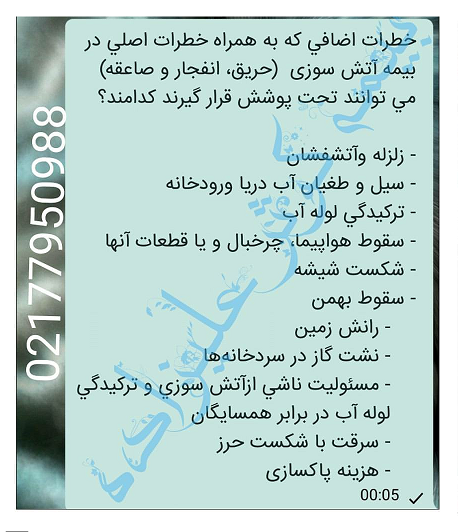

و اما دامنه پوشش دهیش به خسارت وارده به اموال بیمه شده در اثر طغیان رودخانه و جاری شدن سیل ناشی از ریزش باران و یا شکسته شدن سد،به شرطی که آب از بستر طبیعی خارج بشه

و اما استثنائات

خسارت وارده به حصار های اطراف محوطه و درب ورودی

هزینه تخلیه یا تعمیر آبروها یا لوله های آب

خسارت ناشی از یخ زدگی لوله

خسارت وارده به اماکن، ناشی از نشست بر اثر بارش تند باران

همیشه از کارهایی که باید انجام بشه گفته میشه ولی دونستن استثنائات خیلی مهمتره

چون قطعا موارد خارج از تعهد رو بدونیم بقیه اش میشه خسارت های قابل پرداخت دیگه

اصل بیمه:با توجه به ماده 13شرایط عمومی بیمه آتشسوزی خسارت وارده به شیشه ای منصوب در ساختمان در اثر برخورد با جسم خارجی به استثناء موارد زیر تحت پوشش هستند

مواردی که تحت پوشش نمیباشند

1-شکست شیشه میان تهی مانند :لامپ،پارچ آب، فنجان....

2-شکست شیشه های تزئینی(به غیر از شیشه های درب ورودی که جز پوشش هست)

امروز یه گردشی داشتم تو برنامه های آنلاین که قیمت بیمه آتشسوزی آنلاین میگه .نرخای بیمه آتشسوزی رو با خودمون مقایسه میکردم. حق بیمه ها دقیقا دو برابر قیمت های اعلامی ما بود.شمام تحقیق کنید.بهترین گزینه رو برای خودتون داشته باشین

و اما شعار بیمه آتشسوزی ما:

با خرید بیمه نامه مناسب،ارزان و مطمئن از شرکت بیمه کوثر

1-طرح کوثر که یه بیمه جامع و کامل برای منازل مسکونی ک پوشش های ثابتی داره که در پستهای قبل توضیح دادم این بیمه نامه یکساله و حق بیمه با 50%تخفیف ارائه میشه

2-طرح اصناف :برای مغازداران با پوشش های کامل و جامع که در پست های بعدی توضیح میدم که با50%تخفیف ارائه میشه

3-طرح نسیم :بیمه آتش سوزی و زلزله و حوادث طبیعی که با کمترین حق بیمه ارائه میشه

4-بیمه آتشسوزی عمومی:در این بیمه نامه برعکس سه طرح قبل پوشش ها انتخابیه،میتونید پوششی رو حذف یا اظافه کنید(در عکس پوشش ها نوشته شده)

-به محض وقوع حادثه(غیرفوت) به پزشک مراجعه کرده خود را تحت معالج پشک قرارداده و حداکثر تا5روز مراتب رو به ما کتبا اطلاع بدید

-حداکثر ظرف10 روز از زمان حادثه،فهرست اموال و اثاثه و بهای آن بلافاصله قبل از تاریخ حادثه،فهرست اموال نجات یافته را به اطلاع مابرساند

-قبل از بازدید کارشناسان ما در وضعیت تغییری ندهید که تعیین خسارت یا ارزیابی رو دچار مشکل بکنه مگر اینکه برای کم کردن خسارتیا رعایت منافع طرفین ضروری باشه

سرمایه مورد بیمه:سرمایه ای توسط شما به عنوان ارزش دارایی مورد بیمه انتخاب میشه و حداکثر تعهد ما رو مشخص میکنه.دارایی مورد بیمه ازساختمان و اثاثه تشکیل میشه ک با انتخاب یکی از طرحهای بیمه تحت پوشش قرار میگیره

حق بیمه:مبلغی ک شمابای خرید بیمه نامه پرداخت میکنید

اعتباربیمه نامه:ازساعت24 روزشروع بیمه نامه الی24 روز انقضای بیمه نامه

ماده10:اگر ملک رو کمترازارزشش بیمه کنید ماده10 اعمال میشه به تناسب خسارت میدن (در طرح کوثر اعمال نمیشه این ماده )

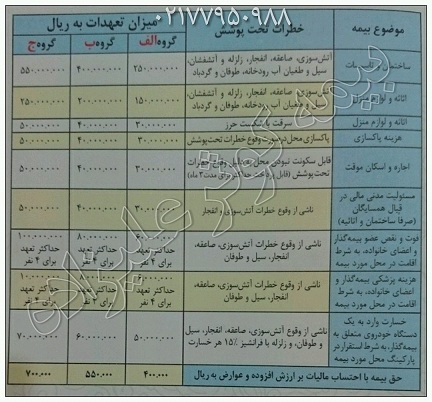

بیمه آتشسوزی طرح جامع سه گروه تقسم میشه از نظر تعهدات ولی موارد تحت پوشش یکسانه

طرح 1 :

درمجموع 69 میلیون رو تحت پوشش قرار میده با حق بیمه یکساله 40هزارتومان

طرح2:

درمجموع 98 میلیون رو تحت پوشش قرار میده با حق بیمه یکساله55هزارتومان

طرح3:

درمجموع 127 میلیون رو تحت پوشش قرار میده با حق بیمه یکساله 70هزارتومان

در این طرح ما متعهد میشیم.ساختمان، تاسیسات واثاثه در مقابل آتشسوزی،صاعقه مستقیم،انفجار،زلزلهو آتشفشان ،سیل ،طغیان آب ،طوفان و تندباد،اثاثه منزل رو در قابل سرقت با شکست حرز،مسئولیت مالی بیمه گذار در قبال همسایگان مجاور ،غرامت فوت ونقص عضو ،هزینه پزشکی،جبران هزینه اجاره و اسکان موقت شماو خانواده و هزینه پاکسازی رو تحت پوشش قرار میده

طرح جدید بیمه آتش سوزی منزل مسکونی (طرح کوثر)یه بیمه جامع که اغلب حوادث احتمالی داخل منزل رو پوشش میده

در این طرح ما تعهد میدیم ساختمان،تاسیسات واثاثه خونه شما در مقابل آتشسوزی ،صاعقه مستقیم، انفجار،زلزله،آتشفشان، سیل و طغیان آب ، طوفان و تندباد واثاثه منزل رو در مقابل سرقت با شکست حرز،مسئولیت مالی بیمه گذار در مقابل همسایه مجاور و غرامت فوت و نقص عضو،هزینه پزشکی،جبران هزینه اجاره و اسکان موقت شما و افراد خانواده و هزینه پاکسازی رو تحت پوشش قرار میده

در زمان وقوع آتش سوزی حداکثر ظرف مدت 5 روز از زمان اطلاع از وقوع حادثه مراتب را بصورت شفاهی، کتبی و یا تلفنی به اطلاع بیمه گر برساند و در محل مورد بیمه تا زمان بازدید کارشناسان بیمه گر هیچگونه تغییراتی ایجاد نشود مگر اینکه برای جلوگیری از توسعه و گسترش حادثه لازم باشد.

حریق نوع C : با توجه به این که خسارت در لحظه اول برابر لحظه nام است بنابر این موادی برای اطفای این نوع حریق وجود ندارد و کلیه تمهیدات ما باید جنبه پیش گیرانه داشته باشد.

اصولا در صدور بیمهنامه آتشسوزی باید سه اصل حسن نیت، نفع بیمهای و اصل جبرانخسارت وجود داشته باشد تا بیمهنامه بر اصول صحیح و درستی استوار باشد، زیرا بیمهگذار موظفاست کلیه سئوالات مندرج در فرم پیشنهاد بیمه آتشسوزی را براساس حسن نیت و با دقت پاسخ دهد.در عوض بیمهگرموظف است که در صورت بروز حریق و ایجاد خسارت، حداکثر خسارات مالی حادثشده را باتوجه به شرایط بیمهنامه، و مشروط بر این که از سرمایه بیمهای تجاوزنکند در وجه بیمهگذاربپردازد. اولین مرحله رسیدگی به خسارت اعلام شده، توسط بیمهگر همان توجیه و رسیدگی به مسئلهنفع بیمهایبیمهگذار در مورد بیمه است.

در مورد خسارات ناشی از آتشسوزی، بسیاری از مردم به مفاهیم آتش، آتشسوزی و خساراتناشی از آتشسوزی استناد میکنند، بدون این که از نقطهنظر قوانین بیمهای از تعریف دقیق آتشسوزی ومفهوم واقعی آن اطلاع داشته باشند بنابرایندرعرفبیمه، خساراتناشیاز آتشمفید (آتشبخاری،اجاقهایپخت و پز) تا زمانی کهدر مکان تعبیه شده قرار داشته باشد دارای پوشش بیمهای نیست، لذا دربیمهنامه آتشسوزی آتش را چنین تعریف کردهاند در این بیمهنامه منظور ازآتش عبارت است از ترکیبهر ماده با اکسیژن به شرط آن که با شعله همراه باشد.

در بیمهنامه آتشسوزی، نه تنها خطرات مستقیم ناشی از آتشسوزی تحت پوشش قرار دارد، بلکهخسارات غیرمستقیم ناشی از نشت حرارت، دود، خاکستر، آب، مواد شیمیایی آتشنشانی و خرابشدن مورد بیمه هم دارای پوشش بیمهای است. شرکتهای بیمه، بیمهنامههای آتشسوزی را به چندینصورت صادر میکنند که هریک از آنها به منظوری و با هدف ارائه خدمت مناسب خواست و میلبیمهگذاران طرحریزی شده است تا بخشی از مشکلات آنها را حل کند. انواع شناخته شده این بیمهنامهدر ایران عبارتند از :

ذکر این نکته ضروری است که پوشش بیمه آتشسوزی برای اولین بار جهت حفظ و حراست اماکن تجاری و منازلمسکونی در اروپا به وجود آمد. بلافاصله بعد از آتشسوزی بزرگی که در سال ۱۶۶۶ در لندن از یک دکان نانوایی آغازشد و بزودی به ساختمانهای مجاور توسعه پیدا کرد و در نتیجه ۴۰۰ کوچه وخیابان شهر لندن به مساحت تقریبی۱۷۵ هکتار شامل حدود ۱۳۰۰۰ واحد مسکونی و تجاری از بین رفت، لزوم ارائه پوششهای بیمهای آتش سوزیاحساس شد.

این آتش سوزی چهار روزه که خسارات جبرانناپذیری به بار آورد باعث شد که سایر کشورهای اروپایی به فکر ارائهاین پوششها بیفتند و به همین دلیل اولین پوششهای بیمهای آتش سوزی توسط اتحادیههای صنفی پیش بینی شد.بعد از آتش سوزی سال ۱۶۶۶ میل ادی، چهار مؤسسه و شرکت در انگلستان اقدام به ارائهپوششهای آتش سوزی کردندکه عبارتند از :

اولین مؤسسه تأسیس شده به نام اداره آتشسوزی بود که بعد از مدتی فعالیت نام خود را به فنیکستغییر داد.

مؤسسه دوم که از سوی شهرداری لندن برای ارائه پوشش بیمه آتشسوزی تأسیس شد کورپوریشن آفلندن نامیده میشد که نتوانست درجامعه موفقیتی به دست آورد و تعطیل شد.

سومین مؤسسهای که در سال ۱۶۸۳ به رقابت با اداره آتشسوزی لندن پرداخت به نام مؤسسه دوستان معروف شد. با نگاهی به بیمهنامههای اینمؤسسه درمییابیم که نرخ آتشسوزی برای منازلی که با چوب ساخته شدهبود دو برابر بقیه تعیین میشد. آخرین این گونه مؤسسات که در لندن به ثبت رسید به صورت تعاونی اداره میشد و مقررات و اساسنامه خاصخود را داشت. این شرکت براساس ضوابط و مقررات اساسنامه خود، برای بیمهنامههای صادر شده اعضای خود،حق عضویتی دریافت میداشت. ترجمه به ثبت رسیده نام این شرکت عبارت است از مؤسسه دوستان برایبیمهکردن ساختمانها در مقابل آتشسوزی. این شرکت بعدها باتوجه بهعلامت تجاری خود که دودست بود بهنام دست در دست شهرت یافت. بعد از انقلاب صنعتی اروپا و تأسیس واحدهای صنعتی و کارخانههای مختلف گسترش و پیچیدگی تولید باعثشد که بیمه آتشسوزی و شرایط بیمهنامههای صادر شده هم دچار تحول و پیچیدگی گردد و روند رشد و تکامل اینرشته بیمهای باتوجه به نیازهای ایجاد شده سرعت چشمگیری پیدا کند; زیراسرمایهگذارانی که در بخش صنایع بهسرمایهگذاری پرداخته بودند به خطرات نهفته در راه این سرمایهگذاری واقف بودند و به همیندلیل نیاز به حفظسرمایهها باعث شد تا بیمه آتشسوزی بسرعت رشد و توسعه پیدا نماید.

- چند بار شاهد بوديم دوست يا آشنايي، به دليل اتفاق ساده اي مانند بازي بچه ها، اتصال برق يا آتش گرفتن دستمال کوچکي از اجاق گاز، کل زندگي خود را از دست داده و نه تنها خود از هستي ساقط شده، بلکه قادر به جبران خسارت وارده به خود و همسايگان نيست ولي آشناي ديگري با اخذ بيمه نامه با مبلغ حق بيمه ناچيز، خسارت وارده بر خود و ديگران را جبران کرده است.چرا ما ايرانيا تا اتفاقي برامون پيش نياد سراغ پشتيبان نميريم،فكر نميكني اگه بيمه بشي آيندت بيمه شده،چرا همش ميگي اين اتفاقا يك در يك مليون پيش مياد؟

زلزله پدیدهای است که نه میتوان از آن گریزان بود و نه میشود آن را پیشبینی یا حذف کرد چرا كه در قدرت بشر نیست که از وقوع زلزله جلوگیری کند. وی با اشاره به زلزلهخیز بودن کشور اظهار داشت: مؤسسات ژئوفیزیک بر منباي اطلاعات مربوط به پس لرزه ها براساس علم محاسبات و آمار پیشبینیهایی را انجام میدهند، ولی توانایی پیشبینی قطعی آن را ندارند. دغدغه ما زندگی مردم است و بايد با برگزاری این قبیل همایشها با حضور سازمانهای مرتبط همچون شهرداریها، سازمان مدیریت بحران، هلالاحمر، و ... از بروز خسارتهای سنگین جلوگیری کرد تا مردم با احساس آرامش و اطمینان به زندگی خود ادامه دهند. چه دلیلی وجود دارد در جاهایی که احتمال وقوع زلزله است به ساخت مسکن اقدام کنیم، در تهران اگر مناطقی به عنوان مناطق زلزلهخیر شناسایی شده باید به مردم راهنماییهای لازم را داد تا در آن مناطق اقدام به ساختوساز نکنند و شهرداری نیز مجوز احداث بنا را برای این مناطق صادر نکند. با اشاره به برنامهریزیهای لازم در راستای جبران خسارتهای ناشی از زلزله از عمدهترین مباحثی که میتواند مورد توجه قرار گیرد، آگاهی بخشی به مردم است، با فرهنگسازی و دادن اطلاعات لازم درباره زلزله میتوان به مردم کمک کرد و آنها را به خرید بیمهنامه زلزله ترغیب کرد. در شرایط وقوع حوادث غیرطبیعی وظیفه صنعت بیمه جبران خسارتهایی است که رخ میدهد و لازمه این کار قبل از هر چیز اطلاعرسانی دقیق در خصوص ویژگیها و مزایای بیمه است که در این شرایط نقش بي بديلي دارد. از کل ساختمانهای تهران فقط ۱۰ درصد بیمهنامه زلزله دارند که این نشاندهنده گرایش کم مردم به بیمه زلزله است. در همين راستا باید با فرهنگسازی و توسعه فرهنگ بیمه مردم را به سمت خرید انواع بیمهنامه از جمله بیمهنامه زلزله راهنمایی کرد.وی با تأکید بر آمادگی شرکتهای بیمه در پرداخت خسارت گفت: شرکتهای بیمه باید بین ساختمانهایی که با رعایت اصول ایمنی ساخته میشود و ساختمانهایی که از اصول ياد شده تبعیت نمیکنند تفاوت قائل شوند و حق بیمههای متفاوتی را تعیین کنند.

ما اقدام به انعقاد قراردادهای بیمه ای با صنایع، سازمانها و ادارات كرده ايم که حوادث زیر را تحت پوشش قرار می دهد:

- آتش سوزی ( حریق، انفجار و صاعقه)

- سیل

- طوفان

- زلزله

- ذوب برف و بارش باران

- سقوط هواپیما

- پوششهای خاص بنا به درخواست بیمه گذار

مواردی که می توانند از این پوششهای بیمه ای بهره مند گردند عبارتند از:

- کارخانجات، ساختمان و موجودی انبارها، ساختمانهای اداری، تاسیسات و سایر موارد عمومی.

- موارد خاصی از قبیل بویلرها، ظروف تحت فشار، زاغه های مهمات، اماکن نظامی دارای طبقه بندی، قطعات الکترونیکی و مخابراتی، آشیانه ها و سایر مواردی که توسط ديگر شرکتهای بیمه ای قابل پوشش نیستن

بيمه آتش سوزي پوششي است براي جبران خسارتهاي وارده به اموال و دارايي هاي منقول و غير منقول از قبيل ساختمان و اثاثيه منزل مسكوني وواحدهاي صنعتي ، تجاري ، تاسيسات ، ماشين آلات ،محتويات انبارها و غيره و بر اين اساس سه نوع رشته بيمه آتش سوزي وجود دارد

بيمه آتش سوزي صنعتي

بيمه آتش سوزي مسكوني و تجاري

بيمه آتش سوزي غير صنعتي و انبارها

در بيمه هاي آتش سوزي خطرات تحت شمول به دو دسته تقسيم مي گردد

بيمه آتش سوزي يكي از انواع بيمه هاي تجاري است كه با هدف پوشش دادن خسارت هاي احتمالي ناشي از بروز حريق و برخي خطرات تبعي وارده به سرمايه مورد بيمه، داراي تاريخچه اي قديمي بوده و ميتوان گفت كه پس از بيمه هاي باربري از قديمي ترين انواع بيمه است. سابقه اين بيمه در كشور ايران به سال1314 شمسي بر مي گردد و اولين بيمه نامه آتش سوزي صادره بيمه آتش سوزي یک منزل مسكوني بوده است. سوزي صادره بيمه آتش سوزي یک منزل مسكوني بوده است. سوزي یک منزل مسكوني بوده است.

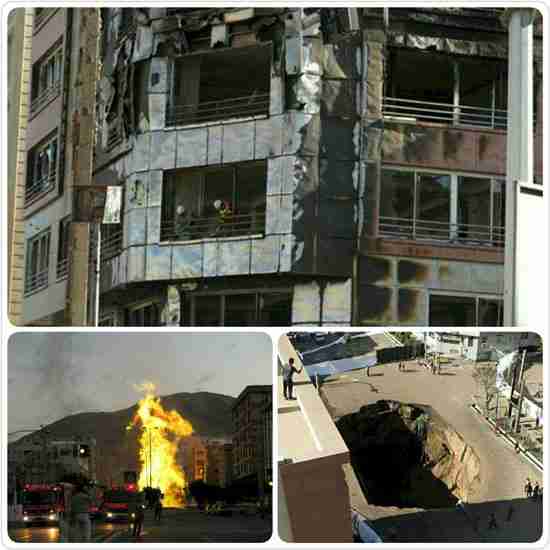

آتش سوزي از قديمي ترين بلايايي است كه از ابتداي تاريخ همواره گريبانگير انسان بوده است و گاه در حد فاجعه اي براي يك شهر ، محله يا خانواده خسارت ببار آورده است امروزه در ممالك مترقي دنيا كمتر اموال و دارايي را بدون آنكه بيمه آتش سوزي داشته باشد مي توان يافت با پيشرفت صنعت و تكنولوژي و بالا بودن هزينه ايجاد يك واحد صنعتي و نيز با وجود انبارهاي كالا كه همواره سرمايه با ارزش بسيار بالايي در آنها ذخيره مي گردد ضرورت بيمه آتش سوزي جهت چنين واحدهايي همواره بيش از پيش احساس مي گردد

.png)

آمار

وب سایت:

آمار

وب سایت: